冷压缩装置,特指在低温(通常低于-50℃)工况下对气体进行压缩的关键设备,是深冷技术领域的核心部件。其并非单一产品,而是一个技术集成系统,广泛应用于空气分离、天然气液化(LNG)、石化深冷分离、稀有气体提取、低温科研及新兴的氢能(液氢生产)、碳捕捉与封存(CCUS)等领域。该行业位于产业链中游,上游为特种钢材、低温材料、精密零部件及控制单元,下游则与能源、化工、钢铁及战略性新兴产业紧密相连。其技术水平直接关系到下游装置的整体效能、能耗与可靠性,属于高附加值、高技术壁垒的装备制造板块。

:市场需求与宏观经济周期,特别是重化工业投资周期高度相关。同时,国家能源战略(如天然气储运调峰、氢能发展)和产业政策(如推动工业气体外包、节能减排)是短期内激发市场需求的核心驱动力。

:涉及极端低温条件下的密封、材料稳定性、流体动力学设计,技术综合性强,研发周期长。一旦设备在客户关键流程中稳定运行,将形成极高的替换成本和信任壁垒,合作关系长期稳固。

:几乎每套装置都需要根据客户的具体气体介质、处理量、进口压力和温度等参数进行个性化设计和工程集成,多为“按单设计”的项目制销售模式。

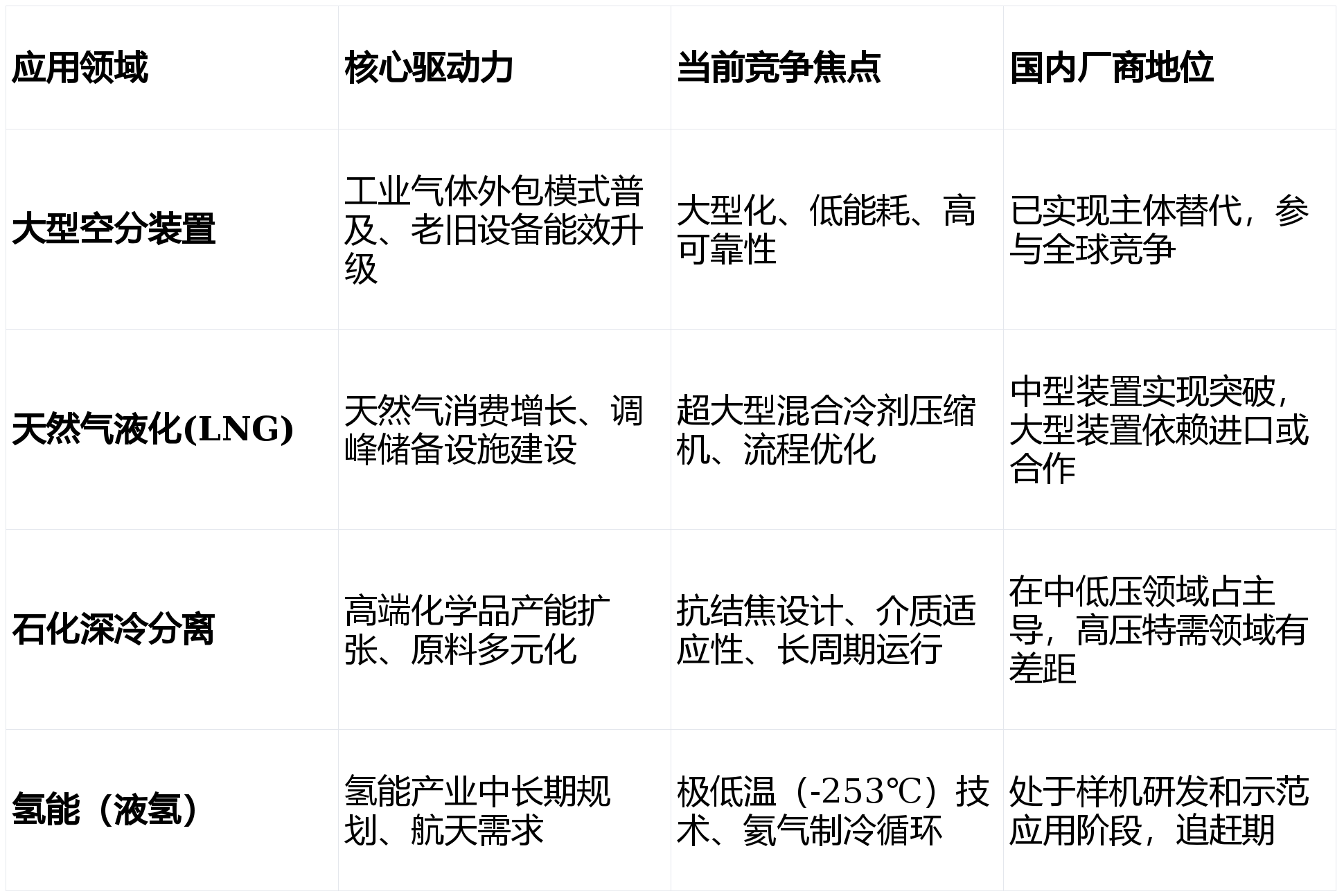

:在大型、高端应用领域(如百万吨级LNG生产线、特大型空分),由国际巨头(如西门子、阿特拉斯·科普柯、曼恩)和国内少数顶尖企业(如陕鼓动力、沈鼓集团、杭氧股份)主导。在中小型、标准化程度稍高的领域,则存在大量专注于细分市场的国内民营企业。

当前,中国冷压缩装置市场正处于“国产化替代深化”与“新兴需求萌芽”交织的关键阶段。

:国内领军企业通过持续的技术攻关,已在大中型空分压缩机、液化天然气压缩机领域实现突破,市场份额稳步提升,但在效率、可靠性和大型化极限(如单线处理能力)方面,与国际最先进水平仍有差距。国际巨头则凭借其深厚的技术积淀和全球项目经验,牢牢占据着超大型、尖端项目的高地。

:国产设备在常规低温范围(-150℃以上)的可靠性已得到市场验证,并积极向更低温度(如氢液化所需的-253℃)和更高效能(等熵效率)迈进。磁悬浮、空气轴承等无油技术开始应用于高端领域,智能化远程监控和预测性维护已成为产品增值服务的重要组成部分。

:“碳中和”压力将促使设备向极致能效发展。未来设备不仅是执行单元,更是能耗数据源和优化节点,通过数字孪生和AI算法实现运行能效的动态最优。

:主力市场将从传统工业气体、石化向能源转型领域倾斜。氢液化装置用压缩机、用于BOG(蒸发气)再液化的低温压缩机、以及CCUS链条中的CO增压与液化设备,将成为新的增长极。

:市场竞争将从单纯的设备销售,转向提供包括融资、安装、运维、节能改造在内的全生命周期服务。服务性收入在领先企业营收中的占比将持续提高。

:关键特种材料、轴承、密封件等供应链的自主可控将成为国家战略和企业竞争力的重要考量,推动产业链上下游协同研发。

:“双碳”战略为冷压缩技术在氢、氦、CCUS等全新赛道创造了从无到有的市场空间。

:在供应链安全诉求下,国产设备在核电、航天等敏感领域和现有工业领域的存量替换机会巨大。

:庞大的存量设备基数,为专业的维护、升级、节能改造服务提供了可持续的现金流业务。

:随着“一带一路”深化,中国在性价比和工程集成方面具有优势的冷压缩解决方案,在新兴工业化国家市场前景广阔。

在这个过程中,博思数据将继续关注行业动态,为相关企业和投资者提供准确、及时的市场分析和建议。